Une épuration massive est en cours dans le Padrón de Importadores en ce moment même au Mexique. Et ce qui est le plus intéressant, ce n'est pas le nombre d'entreprises suspendues — mais la raison.

Ce qui se passe

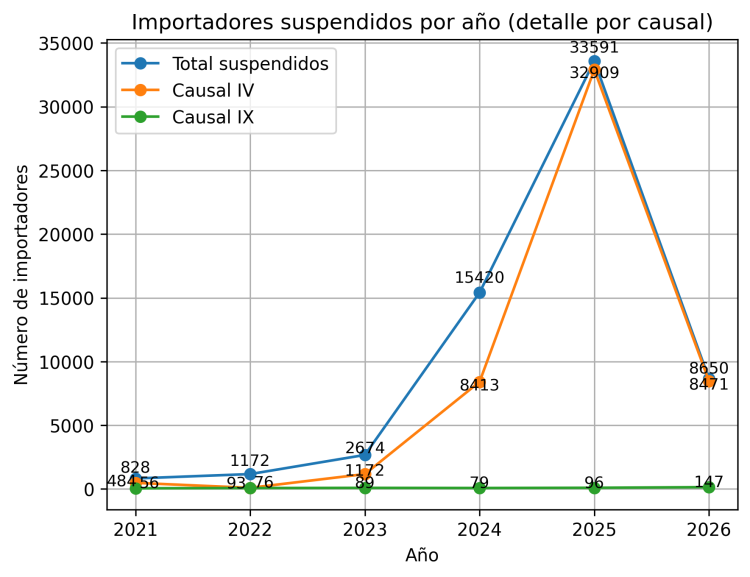

Le SAT procède à une accélération de l'épuration du Padrón de Importadores. Fin février 2026, le registre comptait 103 231 inscriptions actives dans le registre général et 37 028 dans le Padrón de Importadores de Sectores Específicos. Mais le chiffre qui retient l'attention n'est pas le total — c'est la raison des suspensions.

En croisant la base des contribuables suspendus avec les motifs de la Règle 1.3.3. des Reglas Generales de Comercio Exterior, le motif dominant, et de loin, est le IV : les entreprises n'ayant pas réalisé d'opérations de commerce extérieur depuis plus de 12 mois.

En d'autres termes : le registre n'est pas principalement épuré en raison de fraude, d'évasion ou de non-respect fiscal. Il est épuré en raison de l'inactivité.

Pourquoi cela change tout

La lecture superficielle du phénomène serait alarmante : des milliers de suspensions, un registre qui se contracte, des signaux de risque pour le commerce extérieur mexicain. Mais les données structurelles racontent autre chose.

Le commerce extérieur mexicain ne ralentit pas. En 2025, plus de 10,9 millions de pedimentos ont été enregistrés — soit à peine 4 % de moins qu'en 2024 — dont plus de 8,1 millions correspondaient à des importations, selon l'Agencia Nacional de Aduanas de México (ANAM). Parallèlement, les recettes liées au commerce extérieur ont maintenu une croissance réelle à deux chiffres dans plusieurs catégories, l'IVA représentant plus de 68 % du total perçu.

Ce qui se passe n'est pas une contraction du commerce. C'est une concentration : moins d'entreprises dans le registre, mais plus actives, générant davantage d'opérations et de recettes. Le commerce se consolide autour d'acteurs disposant d'une continuité opérationnelle réelle.

Le signal qui devrait réellement préoccuper

Au sein de cette tendance dominante, il y a une nuance qui mérite attention. Au cours des trois premiers mois de 2026, 147 incidents associés au motif IX ont déjà été enregistrés — lorsque l'autorité ne parvient pas à localiser le contribuable à son domicile fiscal ou que celui-ci ne satisfait pas aux exigences du Código Fiscal. Les années précédentes, ce motif ne dépassait pas 100 enregistrements annuels.

Ce n'est pas de l'inactivité. C'est de la traçabilité. Et cette distinction compte, car elle pointe vers autre chose : non pas des entreprises ayant cessé leurs activités, mais des entreprises que l'autorité ne parvient pas à localiser. Cela constitue bel et bien un signal de risque direct dans la chaîne de conformité douanière.

Ce que cela signifie pour votre opération

Si vous êtes une entreprise important régulièrement, cette épuration ne vous affecte probablement pas directement — à condition de maintenir une activité constante et que votre situation fiscale soit en ordre.

Mais il existe des scénarios dans lesquels vous devriez prêter attention :

Votre entreprise a connu une période d'inactivité en matière d'importations. Si vous n'avez pas réalisé d'opérations de commerce extérieur depuis plus de 12 mois, vous entrez dans le champ du motif IV. Avant de réactiver vos importations, vérifiez que votre inscription au registre est toujours active. Le découvrir au poste-frontière est le pire moment possible.

Vous travaillez avec des fournisseurs ou des agents au Mexique que vous ne vérifiez pas régulièrement. L'épuration liée au motif IX — domicile fiscal non localisable — peut affecter votre agent en douane, votre fournisseur ou tout maillon de votre chaîne ayant des obligations fiscales au Mexique. Une suspension à l'un de ces niveaux peut bloquer votre opération, même si vous êtes en règle.

Vous prévoyez de commencer à importer depuis le Mexique. Le processus d'inscription au registre comporte des délais — généralement entre 5 et 15 jours ouvrables dans des conditions normales — et peut s'allonger en cas d'observations. Planifier à l'avance n'est pas facultatif.

Votre volume d'importations varie considérablement d'une période à l'autre. S'il y a des mois ou des trimestres où vous n'importez rien, il est judicieux de maintenir une certaine activité ou au moins de vérifier périodiquement le statut de votre inscription afin de ne pas découvrir une suspension lors de la reprise de vos opérations.

La question de fond que ce phénomène soulève

Si le registre est principalement épuré en raison de l'inactivité, le problème n'est pas uniquement de conformité. Il s'agit de pérennité. Importer au Mexique exige une continuité fiscale, une capacité financière et une discipline opérationnelle. L'inactivité prolongée n'est pas seulement une condition administrative — c'est un mécanisme silencieux de sortie du système.

Ce que les données du SAT révèlent, au fond, c'est le véritable thermomètre du dynamisme entrepreneurial dans le commerce extérieur mexicain. Beaucoup d'entreprises ayant eu à un moment donné une activité d'importation n'ont pas réussi à la maintenir. Et le registre les supprime finalement.

La question pertinente pour toute entreprise opérant sur le couloir Mexique–États-Unis n'est pas de savoir si l'épuration les affecte aujourd'hui. C'est de savoir si elle dispose des contrôles internes nécessaires pour la détecter avant qu'elle ne l'affecte demain.

Chez Control Terrestre, nous travaillons avec des opérateurs actifs, une documentation vérifiée et une connaissance actualisée de l'environnement réglementaire douanier — car une opération de commerce extérieur solide ne dépend pas uniquement du transport. Elle dépend du fait que tous les maillons soient en règle. Demandez un devis ou abonnez-vous à notre newsletter pour recevoir chaque semaine du contenu pratique sur la logistique et le commerce extérieur.