Há uma limpeza massiva ocorrendo no Padrão de Importadores no México agora mesmo. E o mais interessante não é quantas empresas estão sendo suspensas — mas o porquê.

O que está acontecendo

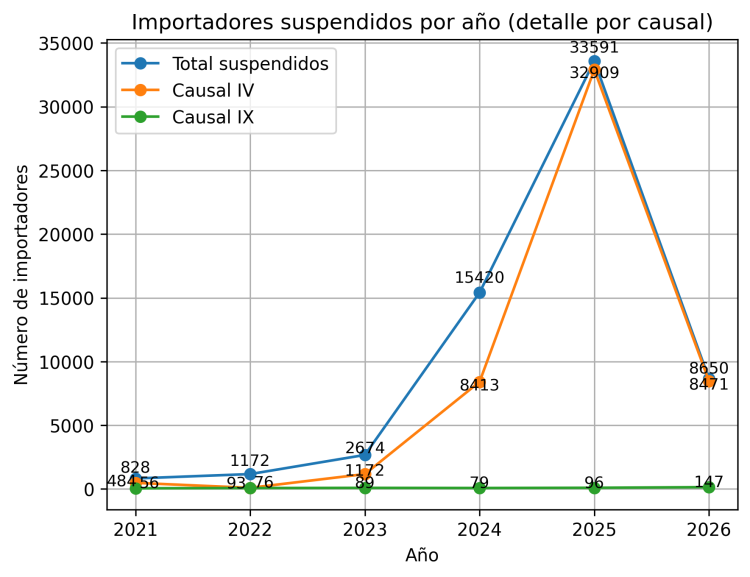

O SAT está depurando o Padrão de Importadores de forma acelerada. No fechamento de fevereiro de 2026, o padrão contava com 103.231 registros ativos no padrão geral e 37.028 no Padrão de Importadores de Setores Específicos. Mas o dado que chama a atenção não é o total — é a razão por trás das suspensões.

Ao cruzar a base de contribuintes suspensos com as causais da Regra 1.3.3. das Regras Gerais de Comércio Exterior, a causal dominante com ampla distância é a IV: empresas que não realizaram operações de comércio exterior por mais de 12 meses.

Em outras palavras: o padrão não está sendo depurado principalmente por fraude, evasão ou descumprimento fiscal. Está sendo depurado por inatividade.

Por que isso muda tudo

A leitura superficial do fenômeno seria alarmante: milhares de suspensões, um padrão que se contrai, sinais de risco no comércio exterior mexicano. Mas o dado estrutural diz algo diferente.

O comércio exterior mexicano não está desacelerando. Em 2025 foram registrados mais de 10,9 milhões de pedimentos — apenas 4% abaixo de 2024 — dos quais mais de 8,1 milhões corresponderam a importações, segundo a Agência Nacional de Alfândegas do México (ANAM). Ao mesmo tempo, a arrecadação vinculada ao comércio exterior manteve um crescimento real de dois dígitos em vários itens, com o IVA representando mais de 68% do total arrecadado.

O que está acontecendo não é uma contração do comércio. É uma concentração: menos empresas no padrão, mas mais ativas, gerando mais operações e mais arrecadação. O comércio está se consolidando em players com continuidade operacional real.

O sinal que sim deve preocupar

Dentro dessa tendência dominante há um matiz que merece atenção. Nos primeiros três meses de 2026 já foram registradas 147 ocorrências associadas à causal IX — quando a autoridade não localiza o contribuinte em seu domicílio fiscal ou o domicílio não cumpre os requisitos do Código Fiscal. Em anos anteriores essa causal não superava os 100 registros anuais.

Não é inatividade. É rastreabilidade. E essa distinção importa porque aponta para algo diferente: não empresas que deixaram de operar, mas empresas que a autoridade não consegue encontrar. Isso sim é um sinal de risco direto na cadeia de cumprimento aduaneiro.

O que isso significa para a sua operação

Se você é uma empresa que importa regularmente, essa depuração provavelmente não afeta você diretamente — desde que mantenha atividade constante e sua situação fiscal esteja em ordem.

Mas há cenários em que você deveria prestar atenção:

Sua empresa teve um período de inatividade em importações. Se você tem mais de 12 meses sem operações de comércio exterior, está no range da causal IV. Antes de reativar importações, verifique que seu registro no padrão segue ativo. Descobrir isso na alfândega é o pior momento possível.

Você trabalha com fornecedores ou agentes no México que não revisa com frequência. A depuração por causal IX — domicílio fiscal não localizável — pode afetar seu agente aduaneiro, seu fornecedor ou qualquer elo da sua cadeia que tenha obrigações fiscais no México. Uma suspensão em qualquer desses pontos pode parar sua operação mesmo que você esteja em dia.

Você está planejando começar a importar a partir do México. O processo de inscrição no padrão tem prazos — normalmente entre 5 e 15 dias úteis em condições normais — e pode se estender se houver observações. Planejar com antecedência não é opcional.

Seu volume de importações varia muito entre períodos. Se há meses ou trimestres em que você não importa nada, é boa prática manter alguma atividade ou ao menos revisar periodicamente o status do seu registro para não encontrar uma suspensão quando retomar as operações.

A pergunta de fundo que esse fenômeno levanta

Se o padrão está sendo depurado principalmente por inatividade, o problema não é só de cumprimento. É de permanência. Importar no México requer continuidade fiscal, capacidade financeira e disciplina operacional. A inatividade prolongada não é só uma condição administrativa — é um mecanismo silencioso de saída do sistema.

O que os dados do SAT estão mostrando, no fundo, é o termômetro real do dinamismo empresarial no comércio exterior mexicano. Muitas empresas que em algum momento tiveram atividade em importações não conseguiram sustentá-la. E o padrão, finalmente, está as removendo.

A pergunta relevante para qualquer empresa que opera no corredor México–EUA não é se a depuração as afeta hoje. É se possuem os controles internos para detectá-la antes que as afete amanhã.

Na Control Terrestre trabalhamos com operadores ativos, documentação verificada e conhecimento atualizado do ambiente regulatório aduaneiro — porque uma operação de comércio exterior sólida não depende apenas do transporte. Depende de que todos os elos estejam em dia. Solicite uma cotação ou inscreva-se em nosso newsletter para receber conteúdo prático sobre logística e comércio exterior toda semana.