Hay una limpieza masiva ocurriendo en el Padrón de Importadores en México ahora mismo. Y lo más interesante no es cuántas empresas están siendo suspendidas — sino por qué.

Lo que está pasando

El SAT está depurando el Padrón de Importadores de forma acelerada. Al cierre de febrero de 2026, el padrón contaba con 103,231 registros activos en el padrón general y 37,028 en el Padrón de Importadores de Sectores Específicos. Pero el dato que llama la atención no es el total — es la razón detrás de las suspensiones.

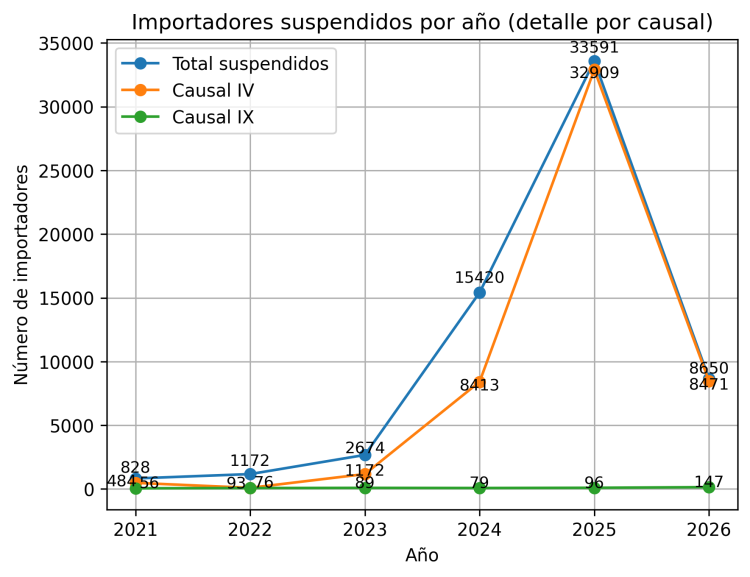

Al cruzar la base de contribuyentes suspendidos con las causales de la Regla 1.3.3. de las Reglas Generales de Comercio Exterior, la causal dominante con amplia distancia es la IV: empresas que no realizaron operaciones de comercio exterior por más de 12 meses.

En otras palabras: el padrón no se está depurando principalmente por fraude, evasión o incumplimiento fiscal. Se está depurando por inactividad.

Por qué eso cambia todo

La lectura superficial del fenómeno sería alarmante: miles de suspensiones, un padrón que se contrae, señales de riesgo en el comercio exterior mexicano. Pero el dato estructural dice algo diferente.

El comercio exterior mexicano no se está frenando. En 2025 se registraron más de 10.9 millones de pedimentos — apenas 4% por debajo de 2024 — de los cuales más de 8.1 millones correspondieron a importaciones, según la Agencia Nacional de Aduanas de México (ANAM). Al mismo tiempo, la recaudación vinculada al comercio exterior mantuvo un crecimiento real de doble dígito en varios rubros, con el IVA representando más del 68% del total recaudado.

Lo que está pasando no es una contracción del comercio. Es una concentración: menos empresas en el padrón, pero más activas, generando más operaciones y más recaudación. El comercio se está consolidando en jugadores con continuidad operativa real.

La señal que sí debe preocupar

Dentro de esta tendencia dominante hay un matiz que merece atención. En los primeros tres meses de 2026 ya se registraron 147 incidencias asociadas a la causal IX — cuando la autoridad no localiza al contribuyente en su domicilio fiscal o el domicilio no cumple con los requisitos del Código Fiscal. En años anteriores esta causal no superaba los 100 registros anuales.

No es inactividad. Es trazabilidad. Y esa distinción importa porque apunta a algo diferente: no empresas que dejaron de operar, sino empresas que la autoridad no puede encontrar. Eso sí es una señal de riesgo directo en la cadena de cumplimiento aduanero.

Qué significa esto para tu operación

Si eres una empresa que importa regularmente, esta depuración probablemente no te afecta directamente — siempre y cuando mantengas actividad constante y tu situación fiscal esté en orden.

Pero hay escenarios donde sí deberías poner atención:

Tu empresa tuvo un período de inactividad en importaciones. Si llevas más de 12 meses sin operaciones de comercio exterior, estás en el rango de la causal IV. Antes de reactivar importaciones, verifica que tu registro en el padrón sigue activo. Descubrirlo en la garita es el peor momento posible.

Trabajas con proveedores o agentes en México que no revisas con frecuencia. La depuración por causal IX — domicilio fiscal no localizable — puede afectar a tu agente aduanal, a tu proveedor o a cualquier eslabón de tu cadena que tenga obligaciones fiscales en México. Una suspensión en cualquiera de esos puntos puede detener tu operación aunque tú estés en regla.

Estás planeando empezar a importar desde México. El proceso de inscripción al padrón tiene tiempos — normalmente entre 5 y 15 días hábiles en condiciones normales — y puede extenderse si hay observaciones. Planificar con anticipación no es opcional.

Tu volumen de importaciones varía mucho entre períodos. Si hay meses o trimestres donde no importas nada, es buena práctica mantener alguna actividad o al menos revisar periódicamente el estatus de tu registro para no encontrarte con una suspensión cuando retomes operaciones.

La pregunta de fondo que este fenómeno plantea

Si el padrón se está depurando principalmente por inactividad, el problema no es solo de cumplimiento. Es de permanencia. Importar en México requiere continuidad fiscal, capacidad financiera y disciplina operativa. La inactividad prolongada no es solo una condición administrativa — es un mecanismo silencioso de salida del sistema.

Lo que los datos del SAT están mostrando, en el fondo, es el termómetro real del dinamismo empresarial en el comercio exterior mexicano. Muchas empresas que en algún momento tuvieron actividad en importaciones no lograron sostenerla. Y el padrón, finalmente, los está removiendo.

La pregunta relevante para cualquier empresa que opera en el corredor México–EE.UU. no es si la depuración les afecta hoy. Es si tienen los controles internos para detectarlo antes de que los afecte mañana.

En Control Terrestre trabajamos con operadores activos, documentación verificada y conocimiento actualizado del entorno regulatorio aduanero — porque una operación de comercio exterior sólida no solo depende del transporte. Depende de que todos los eslabones estén en regla. Solicita una cotización o suscríbete a nuestro newsletter para recibir contenido práctico sobre logística y comercio exterior cada semana.